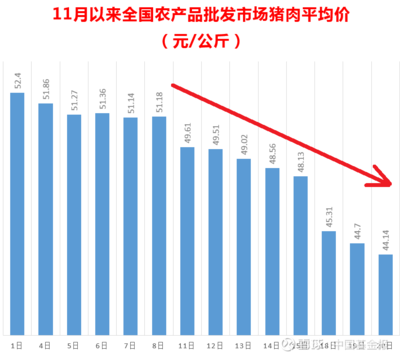

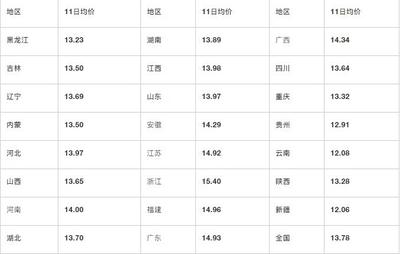

国内生猪市场呈现出一幅与往年迥异的景象。传统消费旺季的预期未能兑现,取而代之的是全国多地生猪价格持续下行,纷纷跌入“6元/斤”的区间,“二师兄”遭遇了名副其实的“旺季不旺”困局。这一现象背后,是供需基本面的深度调整与市场情绪的集中反映。

从供给端看,此轮猪价低迷的核心驱动力在于生猪出栏量的持续高位。尽管非瘟疫情后产能恢复的高峰已过,但前期产能去化缓慢,叠加部分养殖户对年底行情抱有期待,存在压栏和二次育肥行为,导致当前适重猪源供应依然宽松。随着养殖效率的提升和头部企业产能的稳步释放,市场猪肉供给总体充足,对价格形成了有力压制。

需求端的疲软则是另一大关键因素。尽管时值传统腌腊、灌肠及节假日备货的消费旺季,但今年宏观经济环境对居民消费意愿和能力有所影响,终端猪肉消费提振力度不及预期。近年来消费习惯的变迁,如健康饮食观念的普及、肉类消费选择的多元化,也在一定程度上稀释了猪肉在旺季的集中需求。市场呈现出“供给强、需求弱”的显著特征。

行业心理与市场情绪也加剧了价格的波动。价格持续阴跌导致养殖端信心受挫,部分养殖户出于资金周转和规避进一步下跌风险的考虑,出栏积极性增强,甚至出现恐慌性抛售,形成了“价格跌-加速出栏-供应增-价格再跌”的短期负向循环。冷冻猪肉库存相对较高,也对鲜品市场构成潜在压力。

展望后市,短期内生猪市场供大于求的局面难以迅速扭转,预计猪价仍将承压运行,“6元时代”或将成为多地市场的常态。价格能否企稳反弹,将主要取决于接下来养殖端的出栏节奏调整幅度以及春节前消费提振的实际效果。对于养殖企业而言,持续的成本管控能力和资金链健康度将是渡过本轮周期的关键。行业整体仍处于周期底部磨底阶段,去产能进程的深化将是影响中长期猪价走势的根本。